Entendendo alternativas para a intervenção do governo

No ano passado, El Salvador dominou as manchetes como o primeiro país a adotar o Bitcoin como moeda legal. A medida é controversa dentro e fora do país, anunciada por seu potencial de levar serviços financeiros a grande parte da população não bancarizada de El Salvador e criticada por sua implementação de cima para baixo. Isso criou uma sensação de incerteza e fez alguns salvadorenhos sentirem que não tinham escolha, apesar de locais como El Zonte já aceitarem Bitcoin (BTC) como pagamento por meio de desenvolvimentos orgânicos anteriores à lei.

Esses argumentos, embora a favor e contra a lei, na verdade não existem em contradição uns com os outros. Embora a decisão possa ter sido tomada pelo governo, está levando serviços financeiros a novas parcelas da população. Nem todos os governos, no entanto, estão interessados em declarar o Bitcoin como moeda legal, deixando-nos considerar uma nova questão: como podemos incentivar a adoção de criptomoedas em mercados emergentes como El Salvador sem envolver os governos?

Relacionado: O que realmente está por trás da ‘Lei Bitcoin’ de El Salvador? Especialistas respondem

Bancando os desbancarizados na América Latina

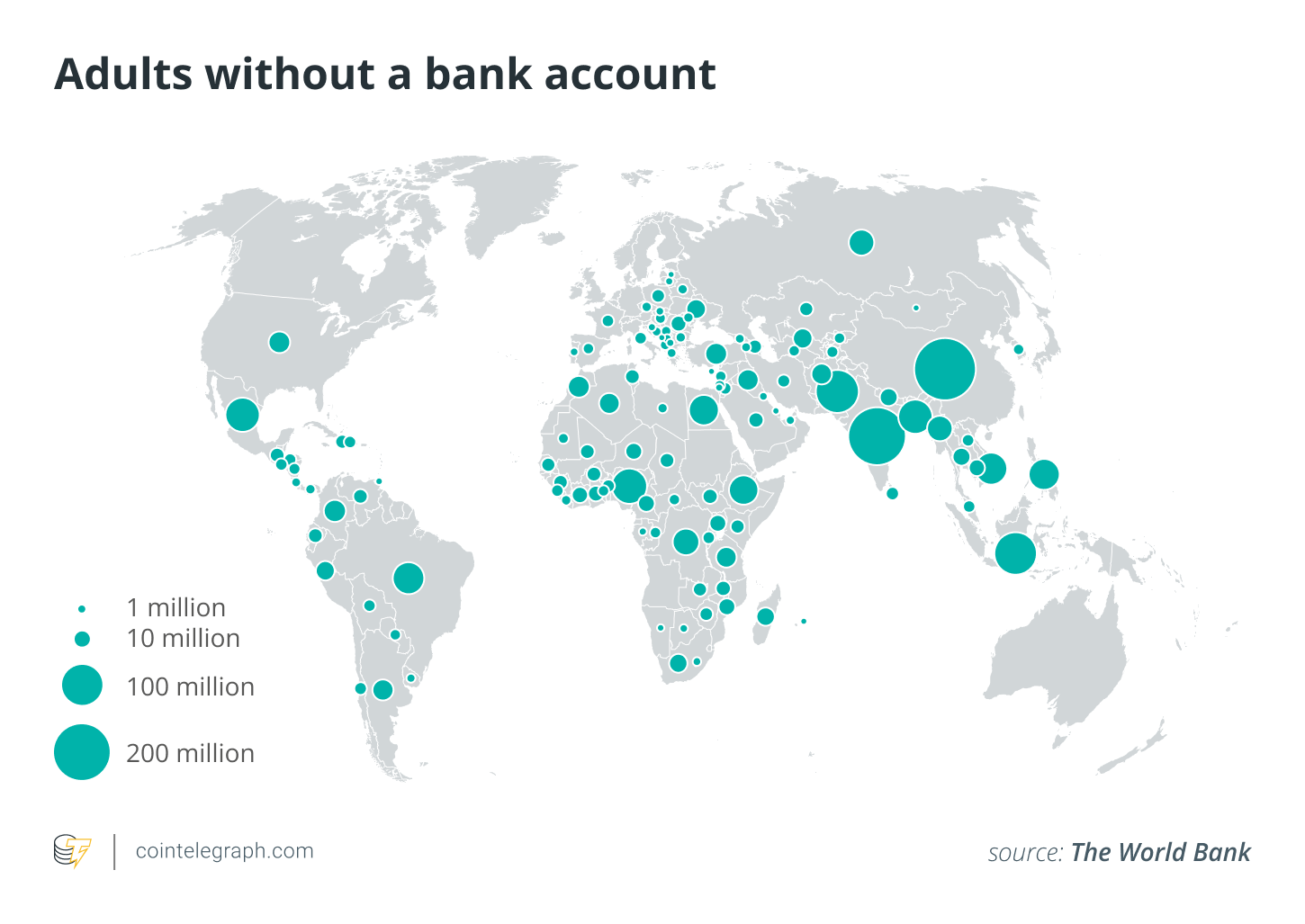

Em agosto de 2021, o Banco Mundial relatado que quase metade da população da América Latina e do Caribe (ALC) não tinha conta bancária, o que significa que eles não tinham acesso a uma conta bancária ou outros serviços financeiros. Esses não bancarizados citaram o custo de manter uma conta, distância de instituições financeiras, falta de documentação necessária e falta de confiança como entre os motivos mais comuns para remanescente sem banco.

Ser desbancarizado apresenta grandes desafios, tornando difícil para os indivíduos receber pagamentos com segurança, economizar dinheiro, transferir fundos para fora de suas comunidades ou acessar crédito e suas pontuações de crédito. Em suma, não ter banco pode tornar quase impossível para os indivíduos realizarem as transações financeiras diárias que muitos de nós consideramos certas.

As criptomoedas estão mudando isso, ajudando os indivíduos a acessar serviços financeiros online, como aplicativos de poupança, plataformas de empréstimos e até soluções de microsseguros de seus dispositivos móveis com muito menos obstáculos e por taxas mais baixas do que as instituições financeiras tradicionais exigem. São essas três características das criptomoedas – acessibilidade, acessibilidade e anonimato – que tornam o Bitcoin uma opção atraente para bancar os não bancarizados em países como El Salvador.

Entendendo a intervenção do governo

É importante, no entanto, fazer a distinção entre impacto e implementação. Embora a adoção em massa de criptomoedas como o Bitcoin possa ter um impacto profundamente positivo em populações não bancárias, oferecer uma nova alternativa para acessar serviços financeiros vitais trará mais do que algumas maneiras de incentivar essa adoção.

El Salvador escolheu a intervenção do governo, implementando o Bitcoin como moeda legal como parte de uma estratégia maior para tirar El Salvador da pobreza. De fato, o próprio governo optou por investir suas reservas em Bitcoin, assumindo o risco da volatilidade em favor dos ganhos potenciais e mantendo sua promessa de apoiar a construção de infraestruturas como escolas e instalações públicas em todo o país.

Relacionado: El Salvador: Como começou vs. como foi com a Lei do Bitcoin em 2021

Repensando a adoção convencional

No entanto, a intervenção do governo não é a única opção. Como muitos governos da América Latina expressam seu desinteresse em aceitar o Bitcoin como moeda legal, estamos começando a vislumbrar opções alternativas para incentivar a adoção convencional de uma perspectiva mais popular. Na minha opinião, existem cinco fatores-chave que devemos considerar: acesso móvel, educação, barreiras financeiras, adoção institucional e alternativas ao Bitcoin.

Promovendo a acessibilidade móvel

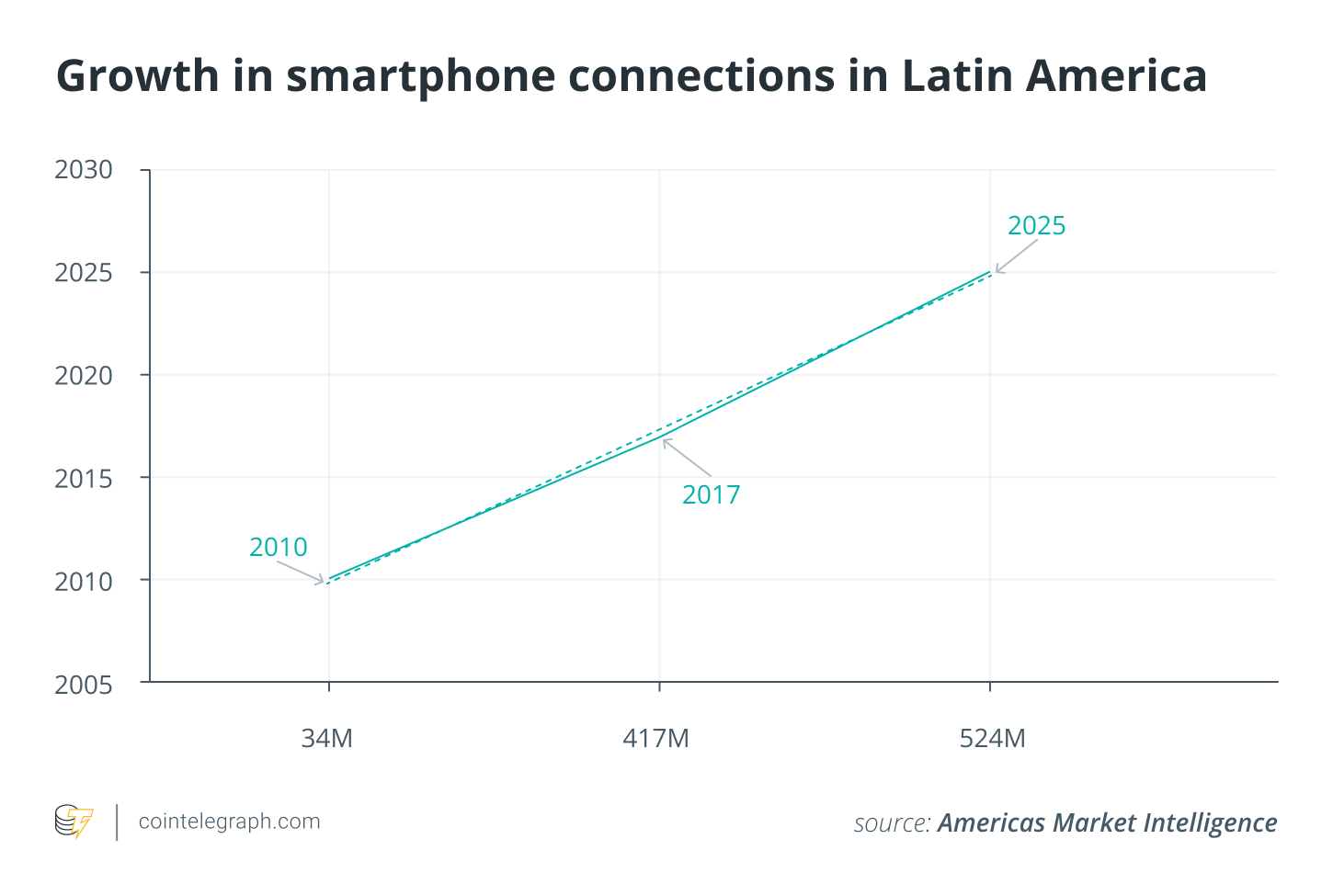

Para que a adoção em massa de criptomoedas se enraíze, as empresas de tecnologia financeira envolvidas no espaço criptográfico devem oferecer soluções compatíveis com dispositivos móveis aos usuários. Na América Latina e no Caribe, menos de 50% da população tem banda larga fixa conectividadee apenas 9,9% tem fibra de alta qualidade conectividade em casa, enquanto 87% da população vidas dentro do alcance de um sinal 4G. Isso representa um aumento de 37% no número de indivíduos capazes de acessar serviços financeiros quando disponibilizados em dispositivos móveis. Se as fintechs podem criar soluções financeiras para telefones celulares, elas podem tornar mais conveniente e intuitivo para novos usuários se envolverem com essa nova tecnologia.

Oferecendo serviços educacionais

Embora as ofertas de criptografia compatíveis com dispositivos móveis já estejam se tornando a norma em todo o espaço de criptografia, a educação é outra consideração importante. Sem uma compreensão adequada do que é a criptomoeda e como ela funciona, não se pode esperar que os indivíduos confiem na tecnologia ou a usem com segurança. A falta de confiança estava entre os principais motivos citados pelos indivíduos para não serem bancarizados.

Relacionado: A adoção em massa da tecnologia blockchain é possível e a educação é a chave

As fintechs podem superar essa barreira e fomentar a confiança nas criptomoedas desenvolvendo programas educacionais transparentes projetados para mostrar aos usuários o que são criptomoedas e como eles podem se beneficiar da tecnologia. Programas como o Rabbithole estão levando essa educação um passo adiante, incentivando o aprendizado por meio de programas de aprendizado que recompensam os usuários por aprender a participar de aplicativos descentralizados (DApps). Quando essa educação é bem-sucedida, ela pode ir além da construção de confiança e inspirar as comunidades a construir em cima de tecnologias preexistentes, adaptando-as para atender às suas necessidades e trazendo ainda mais usuários para o espaço.

Rompendo as barreiras financeiras

É claro que para começar a fazer transações – seja por meio de serviços financeiros tradicionais ou técnicos – os usuários devem ter fundos básicos. As iniciativas de renda básica universal (UBI) podem ser especialmente eficazes para incentivar a adoção de moeda digital, fornecendo recursos essenciais (ou seja, renda). A ImpactMarket está atualmente liderando o caminho para a UBI no espaço blockchain, permitindo a criação e distribuição de renda básica incondicional entre comunidades e seus beneficiários por meio de seu protocolo descentralizado de alívio da pobreza. Quando os fundos são enviados como ativos digitais por meio de plataformas orientadas para a educação compatíveis com dispositivos móveis, eles incentivam os usuários a adotar a tecnologia sem forçar o uso aos indivíduos.

Relacionado: Como a criptomoeda pode ajudar no pagamento da renda básica universal

Incentivando a adoção institucional

A peça final desse quebra-cabeça é a adoção institucional. UBI, educação e acesso móvel só terão novos usuários, especialmente indivíduos sem banco, até agora, se não conseguirem ver oportunidades de transações usando moedas digitais na vida cotidiana. Grupos como CARE e Grameen Foundation já estão incorporando a tecnologia blockchain em suas transações usando criptomoedas para fornecer ajuda no Equador e nas Filipinas, respectivamente. Quando as instituições usam criptomoedas para efetuar mudanças positivas, elas inspiram uma nova confiança na tecnologia ao mesmo tempo em que disponibilizam fundos para populações vulneráveis.

Ramificando-se do Bitcoin

A popularidade do Bitcoin e o movimento de El Salvador de adotar a criptomoeda como moeda legal devem ser vistos como um endosso à criptomoeda de forma mais ampla. O Bitcoin não é a única criptomoeda capaz de levar serviços financeiros a indivíduos sem conta bancária em todo o mundo. Outras criptomoedas oferecem taxas de gás mais baixas e impactos ambientais menores. Enquanto as stablecoins servem como uma alternativa segura à volatilidade dos preços do Bitcoin.

Vale a pena considerar como uma variedade de criptomoedas e stablecoins com benefícios variados, como velocidades de transação rápidas, baixas taxas de gás e estabilidade de preços, podem ser combinadas para oferecer aos indivíduos serviços financeiros mais acessíveis e acessíveis.

Pense local

A decisão de El Salvador de implementar o Bitcoin como moeda legal pode ter surgido em reconhecimento ao potencial das criptomoedas para beneficiar grandes porções da população do país, mas não podemos esperar que todos os países sigam seus passos.

As empresas de fintech que entram em mercados emergentes na América Latina e além devem considerar estratégias alternativas de base para incentivar a adoção de criptomoedas – acessibilidade móvel, educação, acesso a financiamento, adoção institucional e alternativas de Bitcoin serão fundamentais para incentivar a adoção em massa de criptomoedas em mercados emergentes sem envolver governos.

Para fazer essas mudanças, é importante pensar local e não global. Como podemos adaptar programas para atender a essas cinco necessidades para comunidades menores em todo o mundo, ajudando as pessoas a acessar moedas digitais e tecnologias financeiras que atendem às suas necessidades distintas e diversas?

Este artigo foi co-autoria por Xochitl Caçador e Angélica Valle.

Este artigo não contém conselhos ou recomendações de investimento. Cada movimento de investimento e negociação envolve risco, e os leitores devem realizar sua própria pesquisa ao tomar uma decisão.

Os pontos de vista, pensamentos e opiniões aqui expressos são de responsabilidade exclusiva dos autores e não necessariamente refletem ou representam os pontos de vista e opiniões da Cointelegraph.

Xochitl Caçador lidera o crescimento de plataforma e construtor na Fundação Celo. Ela tem uma vasta experiência em moldar a estratégia em execução para impulsionar o crescimento e escalar as operações. Antes da Celo Foundation, Xochitl passou 15 anos impulsionando o crescimento na Cisco, onde gerenciou um portfólio de investimentos de US$ 1 bilhão e liderou a expansão para 26 mercados emergentes, resultando em um crescimento de 30% ano a ano. Xochitl possui mestrado pela Stanford Graduate School of Business.

Angélica Valle atua como líder de ecossistema para o México na Celo Foundation, trazendo com ela mais de quatro anos de experiência no ecossistema de blockchain do México. Antes de ingressar na Celo, Angélica fundou a agência de consultoria de transformação digital e blockchain Oruka, onde atuou como consultora fornecendo soluções personalizadas para governos e empresas envolvidas na indústria de blockchain. Além de seu trabalho com o ecossistema de blockchain do México, Angélica tem mais de 10 anos de experiência nas áreas de políticas públicas, empreendedorismo social e inovação.